На криптобиржах с бессрочными фьючерсами по альткоинам можно проиграть сделку не из-за направления, а из-за стоимости удержания позиции. Самый жёсткий сценарий — почасовая ставка финансирования на “молодых” и тонких монетах: токен без возраста, без нормального объёма, с низким обращением и явной рукой маркетмейкера или крупного игрока.

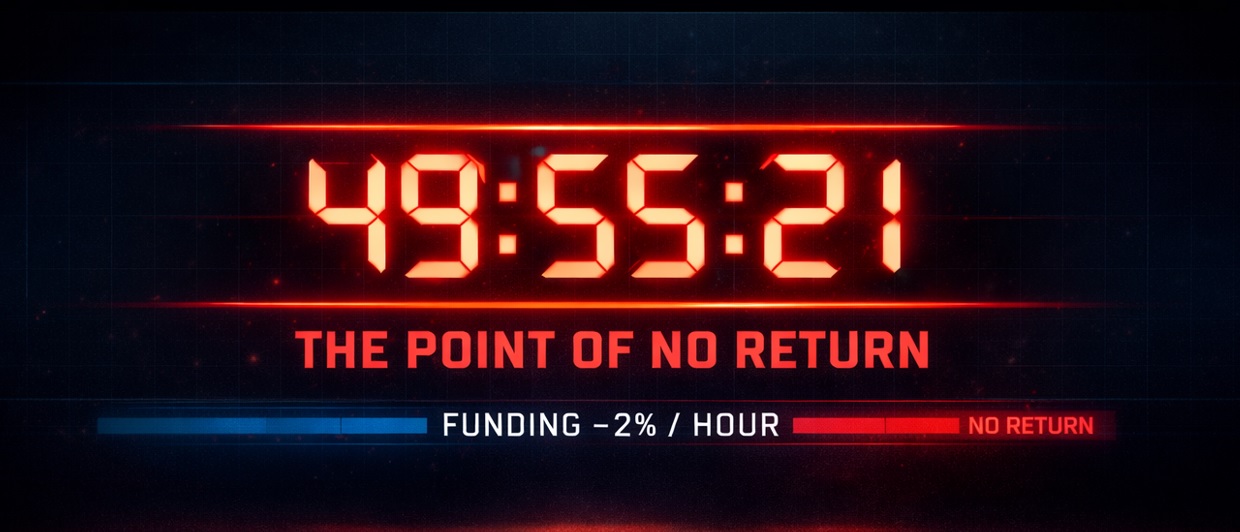

Типичная ситуация: монета запампилась на сотни процентов, вы встаёте в шорт, и видите ставку финансирования -2% со списанием каждый час. Даже небольшой вход может быстро превратиться в позицию, из которой математически сложно выбраться в плюс.

Почему такое встречается именно на молодых и тонких монетах

На крупных, ликвидных инструментах экстремальный и частотный режим обычно редкость. На lowcap и новых токенах перекосы и дефицит ликвидности встречаются чаще, поэтому стоимость удержания может становиться аномальной.

Ставка финансирования — это регулярный платёж между лонгами и шортами. Если ставка отрицательная, шорты платят лонгам. И когда списание идёт каждый час, “налог на ожидание” становится слишком быстрым.

Важная деталь: платёж считается от объёма позиции, а не от маржи

Это ключевой момент, который ломает новичков на плечах.

Формула простая:

платёж за период = объём позиции × |ставка|

Если вы открыли позицию на $10 и ставка -2% в час, то каждый час вы платите:

$10 × 0,02 = $0,20 в час

Плечо здесь не спасает: чем выше плечо, тем меньше маржа, но платёж остаётся от объёма позиции.

“Годовая ставка” для понимания масштаба

Если формально привести -2% в час к простой годовой ставке:

2% × 24 × 365 = 17 520% годовых по объёму позиции.

Это не про инвестиции, это про то, насколько быстро такие условия съедают удержание.

Точка невозврата: почему для шорта она считается очень просто

У шорта есть жёсткий потолок по прибыли: максимум 100% от объёма позиции, если цена уйдёт в ноль. Больше вы не заработаете.

Значит, “точка невозврата” — это момент, когда суммарные платежи по финансированию сравнялись с максимально возможной прибылью по шорту.

Если ставка списывается каждый час, то:

- максимальная прибыль = N

- платёж в час = N × f

- время до точки невозврата = N / (N × f) = 1 / f

Где f — ставка в долях.

Примеры:

- 0,5% в час → 1 / 0,005 = 200 часов ≈ 8,3 дня

- 1% в час → 100 часов ≈ 4,2 дня

- 2% в час → 50 часов ≈ 2,1 дня

То есть при -2%/час через 50 часов вы заплатите финансированием сумму, равную 100% объёма позиции. После этого даже идеальный сценарий, “монета в ноль”, не даст положительный итог.

Почему это особенно опасно для шорта от пампа

Шорт по перегретой монете часто “правильный по идее”, но рынок может держать перекос дольше, чем вы ожидаете. Если при этом списания идут каждый час, позиция превращается в гонку со временем.

В такие моменты важнее не “угадать вершину”, а понять математику удержания: сколько часов вы вообще можете позволить себе держать позицию в этих условиях.

Что делать, если вы уже попали в почасовую ставку финансирования

Ниже — три варианта. Выбор зависит от маржи, плеча, ликвидности и того, есть ли у вас реальный план, а не надежда.

Вариант 1. Закрыть позицию и прекратить платить

Самый прямой выход. Да, это фиксация убытка или отказ от идеи, но вы прекращаете регулярный платёж, который способен “дожать” депозит.

Этот вариант часто правильный, если:

- маржа тонкая,

- инструмент неликвидный,

- любое промедление ухудшает математику.

Вариант 2. Поставить замок по этой же монете, чтобы остановить утечку через финансирование

Логика такая: вы открываете лонг по той же монете на сопоставимый объём и фиксируете ценовую экспозицию. Тогда:

- по шорту при отрицательной ставке вы платите,

- по лонгу при той же ставке вы получаете,

- чистый эффект по финансированию становится близок к нулю, за вычетом комиссий и нюансов биржи.

Риски замка в этой ситуации

- Замок не отменяет риск движения и маржи: лонг нога может уйти в минус на резком сливе, а на пампах — шорт нога может быть под давлением.

- На молодых монетах остаётся риск резких провалов цены и “пустого стакана”.

- Биржевые сценарии тоже остаются: принудительные сокращения, изменения риск-лимитов, ADL. Если биржа внезапно сократит одну ногу, вы получите перекос и риск ликвидации.

Когда ставить замок

Замок лучше ставить раньше, а не на панике. Практическая логика:

- не ждать, пока цена уйдёт на +80–100% от входа,

- ставить замок ближе к тому месту, где у вас по регламенту мог бы стоять стоп, условно на +10% от входа.

Так вы не “доталкиваете остатки маржи”, а делаете управляемый шаг.

Вариант 3. Усреднение, но только после остывания и при наличии запаса маржи

Усреднение допустимо, когда:

- рынок остыл, ликвидность стала нормальной,

- финансирование перестало быть экстремальным или вы уже остановили утечку через вариант 2,

- баланс и маржа позволяют добавку без нарушения риск-лимитов.

И важно: усреднение не заменяет варианты 1 и 2. Если ситуация снова ухудшается, вы должны быть готовы либо закрыть, либо зафиксировать режим замком.

Вывод

Почасовая ставка финансирования на молодых и тонких монетах — это не “неприятная комиссия”, а фактор, который способен полностью поменять математику шорта. При -2%/час точка невозврата наступает примерно через 50 часов: вы заплатите финансированием сумму, равную 100% объёма позиции, и дальше выйти в плюс становится практически невозможно даже при идеальном движении цены.

На crypto-resources.com это закрывается на уровне регламента: криптовалютные торговые боты и скринеры умеют фильтровать монеты с частотным списанием и отсекают такие инструменты до входа, вместе с фильтрами по объёму и времени жизни токена. Это снижает шанс попасть в режим, где вас “съедает” не рынок, а стоимость удержания.